안녕하세요. 예니아빠입니다.

대부분 주택 구입시 대출을 받고 구입하는 경우가 많습니다. 저도 마찬가지로 대출을 받아서 집을 구매했는데요.

대출을 받을 때, 가장 중요한 것은 단순히 돈을 빌리는 것만이 아닙니다. 어떻게 갚아나갈지를 계획하는 것이 핵심입니다.

대출 상환 방식 중에서 "원금균등상환", "원리금균등상환", 그리고 "중도상환"은 대출 조건을 결정짓는 중요한 요소입니다. 이 세 가지를 제대로 이해하고 선택해야, 대출 상환 부담을 줄이고 재정적 여유를 확보할 수 있습니다.

이 글에서는 각 방식의 차이점과 장단점, 그리고 선택 시 유의해야 할 점을 상세히 다룹니다. 끝까지 읽고 나면, 당신의 대출 상환 계획을 완벽히 세울 수 있을 것입니다.

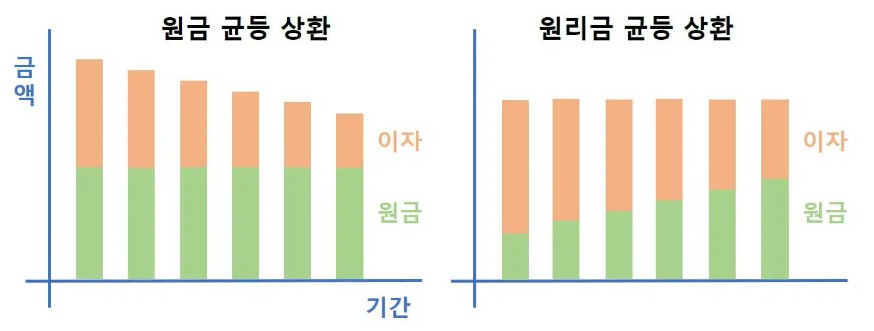

1. 원금균등상환이란?

1-1. 정의 및 원리

원금균등상환은 대출 원금을 상환 기간 동안 매달 일정한 금액으로 갚아나가는 방식입니다.

이자 금액은 남은 원금에 따라 계산되므로 초기에는 이자 비중이 높지만, 시간이 지날수록 점점 줄어듭니다.

1-2. 장단점

장점:

- 시간이 지날수록 이자 부담이 감소해 총 상환 금액이 낮음.

- 초기 상환 기간 이후에는 월 부담이 줄어드는 구조.

단점:

- 상환 초기의 월 부담이 상대적으로 큼.

- 초기 자금 여유가 부족한 경우 부담이 클 수 있음.

1-3. 예시로 이해하기

1억 원을 연 4% 금리로 10년 동안 원금균등상환 방식으로 갚는다면,

첫 달에는 약 166만 원(원금 + 이자)을 상환해야 하지만, 마지막 달에는 약 84만 원으로 줄어듭니다.

2. 원리금균등상환이란?

2-1. 정의 및 원리

원리금균등상환은 대출 원금과 이자를 합친 금액을 매달 동일한 금액으로 상환하는 방식입니다.

초기에는 이자 비중이 높고, 시간이 지날수록 원금 비중이 커지게 됩니다.

2-2. 장단점

장점:

- 매달 상환 금액이 일정해 예산 관리가 쉬움.

- 대출을 처음 접하는 이들에게 적합한 안정적 방식.

단점:

- 이자 비중이 높은 초기 상환 구조로 인해 총 상환 금액이 높을 수 있음.

- 상환 초기에는 원금 상환이 적게 이루어짐.

2-3. 예시로 이해하기

1억 원을 연 4% 금리로 10년 동안 원리금균등상환 방식으로 갚는다면,

매달 약 101만 원씩 고정 금액으로 상환하며, 초반에는 이자 비중이 높아집니다.

3. 중도상환이란?

3-1. 개념 및 의미

중도상환이란 대출 계약 기간이 끝나기 전에 원금의 일부나 전부를 조기 상환하는 것을 말합니다. 이를 통해 이자 비용을 절감할 수 있습니다.

3-2. 중도상환 수수료

대부분의 금융기관은 중도상환 수수료를 부과합니다.

수수료는 대출 금액, 남은 상환 기간, 대출 실행 후 경과 시간에 따라 달라지며, 일반적으로 대출 실행 후 3~5년 이내 상환 시 발생합니다.

요즘은 중도상환수수료가 무료인 대출도 많으니, 꼭 알아보시고 결정하는 것이 좋습니다.

3-3. 중도상환의 장단점

장점:

- 원금을 조기에 상환해 이자 비용을 절감할 수 있음.

- 빠르게 대출 부담에서 벗어나 재정적 자유를 확보 가능.

단점:

- 수수료로 인해 조기 상환 시 추가 비용이 발생할 수 있음.

- 자금이 묶여 유동성 부족을 초래할 수 있음.

4. 원금균등상환 vs 원리금균등상환: 어떤 방식이 적합할까?

4-1. 상황별 선택 기준

초기 자금 여력이 충분한 경우:

원금균등상환을 선택하면 총 이자 비용을 줄일 수 있습니다.

매달 일정한 금액으로 안정적 상환을 원하는 경우:

원리금균등상환이 적합합니다.

4-2. 금리와 상환 방식의 관계

변동 금리 환경에서는 원금균등상환이 유리할 수 있습니다.

고정 금리 대출은 원리금균등상환 방식이 더 안정적입니다.

4-3. 중도상환과의 조합

대출 실행 전, 중도상환 수수료 정책을 반드시 확인하세요.

여유 자금이 있을 때 중도상환을 활용해 총 상환 금액을 줄이는 것도 좋은 전략입니다.

5. 대출 상환 계획 세우기: 유의점과 팁

5-1. 상환 여력 파악

월 소득 대비 적정한 상환 금액을 계산하세요.

상환 방식에 따른 장기적 부담을 고려하세요.

5-2. 금리 변화 예측

고정 금리와 변동 금리 중 어떤 것이 유리한지 판단하세요.

금리가 상승할 가능성이 있다면, 금리에 따라 상환 전략을 수정해야 합니다.

5-3. 전문가 상담

금융 전문가와의 상담을 통해 본인의 재정 상황에 맞는 최적의 대출 상환 계획을 수립하세요.

결론: 나에게 맞는 대출 상환 전략은?

대출 상환 방식 선택은 단순히 이자를 줄이는 문제를 넘어, 개인의 재정 안정성과 목표를 반영해야 합니다.

초기 상환 부담을 감수할 수 있다면 원금균등상환.

안정적인 월 상환 금액을 원한다면 원리금균등상환.

여유 자금이 발생한다면 중도상환을 고려하세요.

이 글을 통해 당신만의 똑똑한 대출 상환 전략을 수립하고, 재정적 자유를 향한 첫걸음을 내딛길 바랍니다.

'알뜰한 정보' 카테고리의 다른 글

| 금리 인상에 따른 은행주 연관성 (2) | 2024.12.31 |

|---|---|

| 환율 상승에 따른 활용 방법 (2) | 2024.12.29 |

| [월배당주]LTC 프로퍼티스 (1) | 2024.01.09 |

| [미국 분기배당주] 통신주 AT&T 정보(배당락, 배당일, 배당금액) (0) | 2024.01.01 |

| 토스 복주머니 링크 750개 (0) | 2023.09.29 |